目次

サビ管 Hさんの家計とお金の悩み

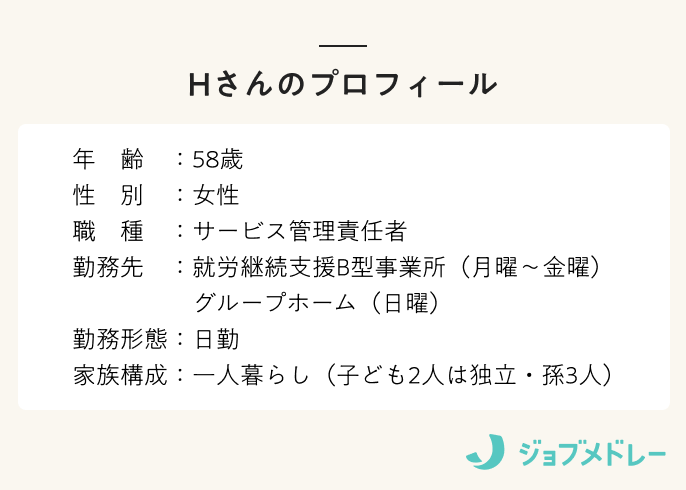

Hさんのプロフィール

介護福祉士や相談支援専門員など複数の資格を持ち、就労継続支援B型事業所とグループホームでダブルワークをするHさん。二人の子どもは独立し、現在は一人暮らしをしています。

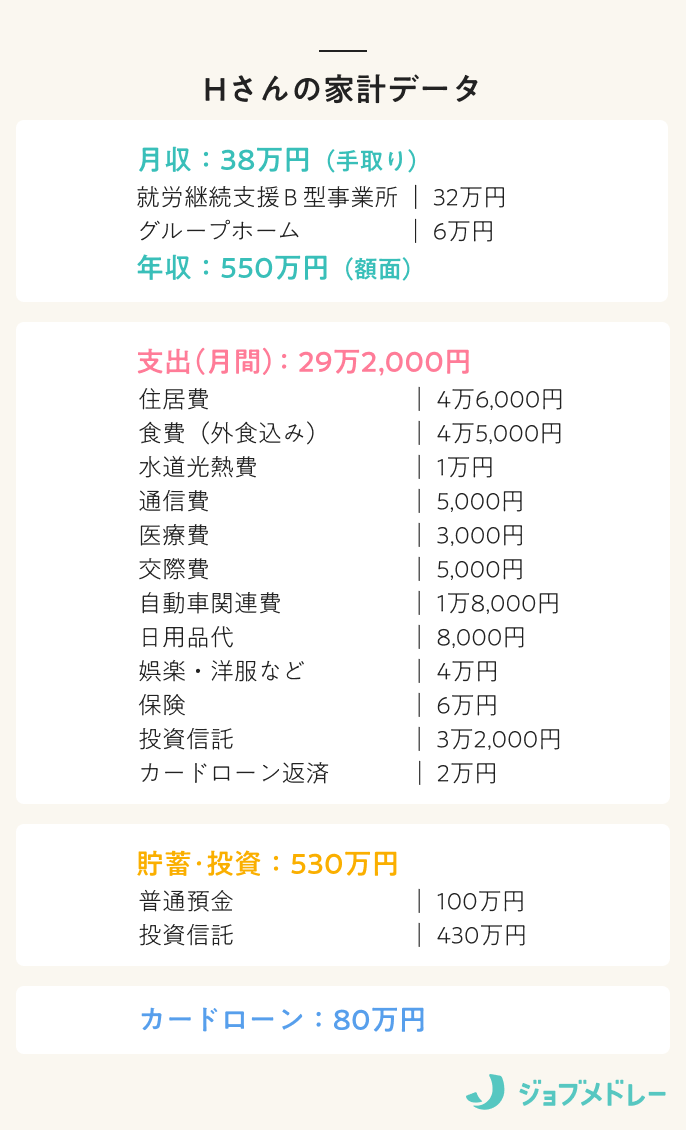

Hさんの月間の収支

ダブルワークの甲斐あって、月収は額面46万円で手取りは38万円、年収は550万円ほど。「将来のために食費や家賃を抑え、大きな買い物はあまりしません。洋服は年に数回のセールでまとめ買いします」と、堅実な暮らしぶりがうかがえます。

一方で、「化粧品や日用品を安いとつい買ってしまう」など、支出を正確に把握しきれていないという課題も感じているそうです。

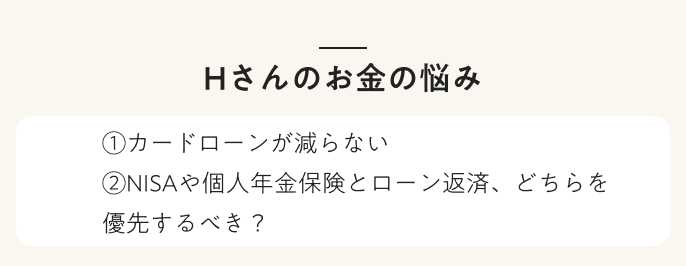

Hさんのお金の悩みとは?

1つは10年前に子どもの学費のために借りたカードローンです。借入額は約80万円。毎月2万円ずつ返済しているものの、なかなか減らず不安とのこと。

もう1つは老後資金の準備です。NISAや個人年金保険での積み立てを続け、貯蓄は約530万円。とはいえ、「ローン返済を優先すべきか、積立を続けるべきか」判断に迷っています。

Hさんはどのように行動すべきなのでしょうか。ファイナンシャルプランナーの西山さんに話を伺いました。

FP西山さん「貯めるよりも返すことを優先しましょう」

話を聞いた人

ファイナンシャルプランナー 西山 美紀さん

出版社勤務後、2005年にフリーランスライターとして独立。ファイナンシャルプランナーの資格を取得しさまざまな媒体で、マネーや女性の生き方をテーマに取材・執筆をおこなっている。貯まる人・貯まらない人のデータ分析は1万件以上を超え、毎日を楽しみながらしっかり貯蓄もできる方法を模索し、実践・発信中。

返済を優先すべき理由は?

西山さん:NISAや保険などで貯蓄を続けている点は大変素晴らしいです! ただし、今は貯めるよりも返済を優先するタイミングです。理由は2つあります。

1.カードローンは金利が高いから

カードローンの金利は年15〜18%前後と非常に高く、NISAで仮に年3〜7%の利回りが得られても、金利負担のほうが大きいことがあります。

2.元金が減りにくい仕組みだから

返済額の多くが利息に充てられるため、返済しても元金が思うように減らないケースが多いのです。

完済を早めるにはどうすればいい?

やむを得ずお金を借りる場合は、借入金額を最小限に抑え、できるだけ早く返すことが心のゆとりにもつながります。Hさんのケースでは、返済を繰上げて元金を減らすことをおすすめします。

Step1:普通預金の一部を返済に充てる

普通預金が100万円ほどありますので、無理のない範囲で数十万円を返済に充てて元金を減らしましょう。

Step2:NISAをストップし、返済額を増やす

毎月の投資信託を一時的にストップし、毎月2万円の返済を5万円に増やすと、完済時期が大幅に短縮されます。

老後資金づくりは「完済後」に再スタート

ローン完済後にNISAを再開しても、長期的な資産形成には十分間に合います。また、Hさんは収入があるため、節税効果のあるiDeCo(個人型確定拠出年金)を上手に活用すれば老後資金を増やせる可能性があります。

仮に60歳からiDeCoを月3万円、NISAを月2万円積み立て、年3%の利回りで運用できた場合、70歳時点の資産はおよそ700万円近くなり、節税分を含めると800万円以上の価値があります。

また、iDeCoやNISAに充てるお金を確保するため、個人年金保険を見直すのも一案です。一般的に保険料の支払いをやめ、それまでに支払った保険料に応じた保障が続く「払済保険」という仕組みがあるため、利用できるか保険会社に確認してみましょう。

お金管理のワンポイントアドバイス

Hさんのお話を聞くと、家計を把握しきれていない点に課題があると感じました。安いと思って買い物を続けると、いつの間にか出費が膨らんでしまいます。そこで、Hさんには2つのことをおすすめします。

1.支払い方法を集約する

クレジットカードやコード決済など、現金を使わない「キャッシュレス決済」はさまざまな種類があります。便利な半面、支払い方法が分散すると、いつ・どこで・何に使ったかがわかりにくくなります。できるだけ限定した支払い方法を利用するのがおすすめです。

2.家計管理アプリを使う

支払い方法の集約が難しい場合は、複数の決済データをまとめる家計管理アプリの利用をおすすめします。家計を把握し振り返ることで、それが自分にとって意味のあるお金の使い方かどうかを考える機会になり、ムダな支出を減らすことにもつながります。無料アプリもあるので、ぜひ試してみてください。

早めの完済で心にゆとりを

ダブルワークをしながら貯蓄もできており、支出を見ると堅実で素晴らしい生活スタイルだと感じます。これからは体調を崩さず長く働くことも大事なポイントです。くれぐれも健康には気をつけてくださいね。

また、賃貸住宅の場合、家賃をずっと支払い続けられるかも重要なポイントになります。ねんきん定期便で65歳以降の受け取りの目安を確認しておきましょう。

※家計データや業務は取材時のものです

【お金の悩み 相談者募集中】

家計や老後の資金、収入への不安など、お金に関する悩みや不安を聞かせてください。ファイナンシャルプランナー(FP)のアドバイスを交えながら、同じような悩みを抱える方たちの参考になる記事を制作します。

募集条件:医療・介護・福祉・美容・ヘルスケア業界で働いている方

取材方法:オンライン

取材時間:45分〜1時間程度

相談料:無料

謝礼:あり